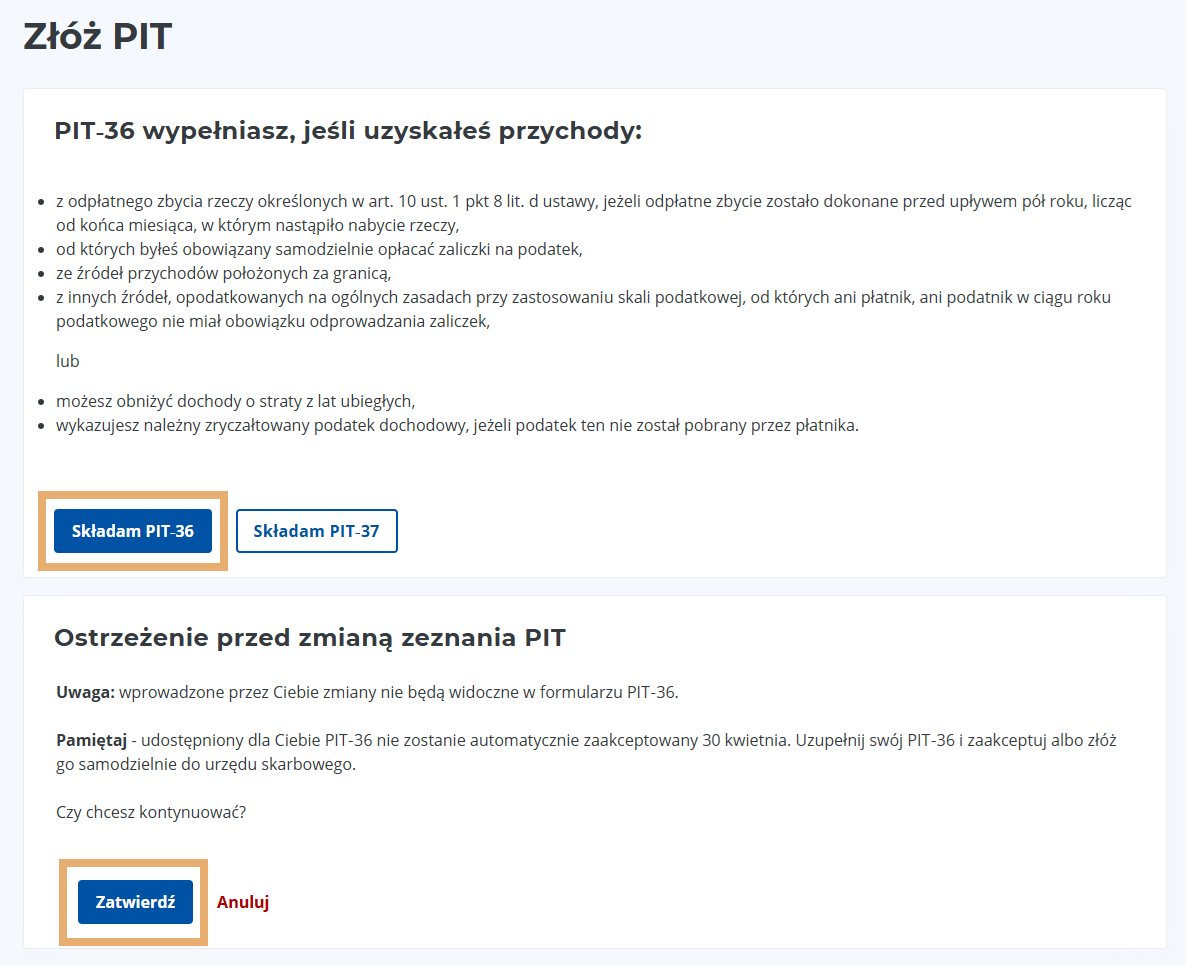

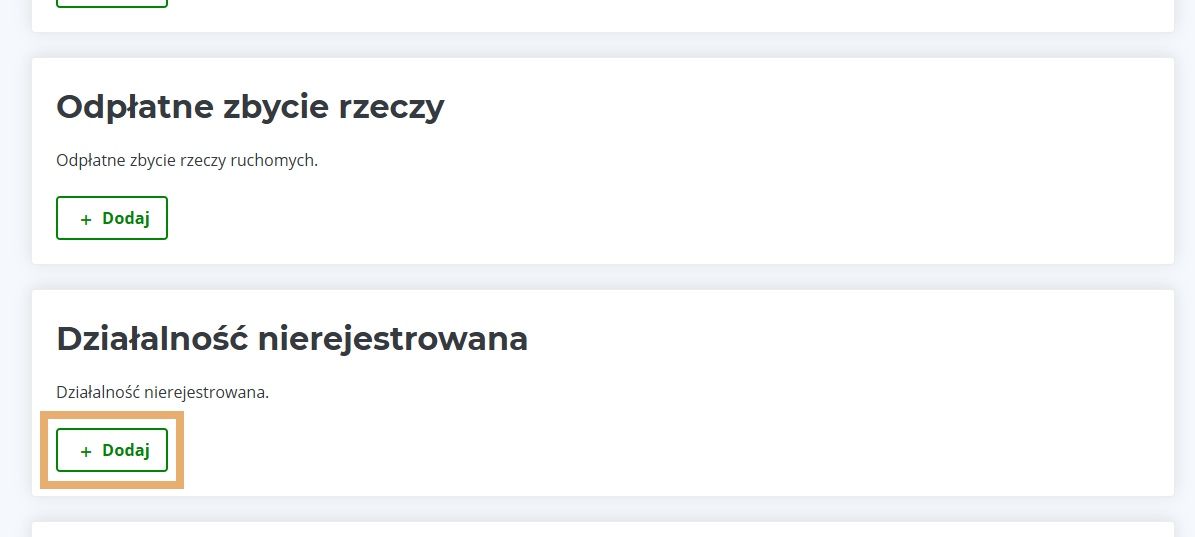

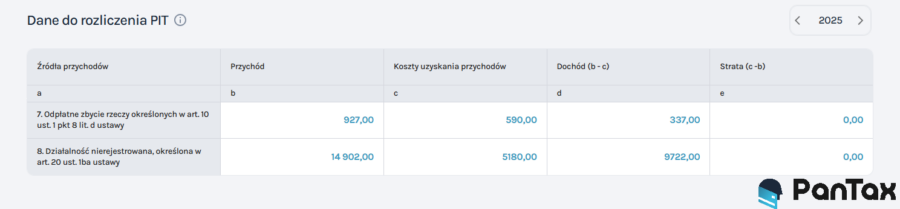

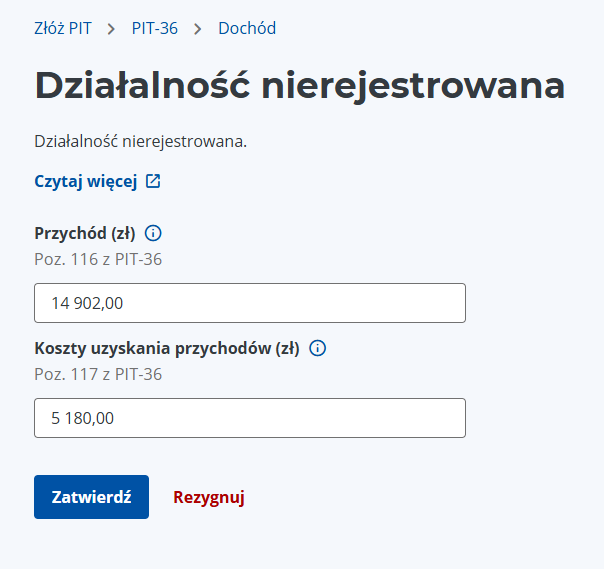

Podatek PIT od dochodów z działalności nierejestrowanej rozliczasz dopiero po zakończeniu roku, w którym te dochody otrzymałeś(aś).Do rozliczenia działalności nierejestrowanej służy deklaracja PIT-36, którą możesz złożyć nie wcześniej niż 15 lutego i nie później niż 30 kwietnia kolejnego roku.Rozliczenie za 2025 r. powinno być więc złożone najpóźniej 30 kwietnia 2026 r.Dochody z 2026 r. rozliczysz dopiero w 2027 r.

Podatek PIT od dochodów z działalności nierejestrowanej rozliczasz dopiero po zakończeniu roku, w którym te dochody otrzymałeś(aś).Do rozliczenia działalności nierejestrowanej służy deklaracja PIT-36, którą możesz złożyć nie wcześniej niż 15 lutego i nie później niż 30 kwietnia kolejnego roku.Rozliczenie za 2025 r. powinno być więc złożone najpóźniej 30 kwietnia 2026 r.Dochody z 2026 r. rozliczysz dopiero w 2027 r.