Działalność nierejestrowana - ewidencja sprzedaży

Ewidencja sprzedaży w działalności nierejestrowanej – podstawy

- Twoim podstawowym obowiązkiem jako osoby prowadzącej działalność nierejestrowaną jest prowadzenie ewidencji sprzedaży.

- Gdy mówimy o „sprzedaży” mamy na myśli zarówno sprzedaż rzeczy jak i wyświadczenie usługi. Jedno i drugie według przepisów podatkowych jest „sprzedażą”.

- Ewidencja sprzedaży ma przede wszystkim służyć jako dowód na to, że twoje przychody należne z działalności nierejestrowanej nie przekraczają miesięcznego (od 2026: kwartalnego) limitu.

- Przychód należny, to kwota, która należy ci się od klienta za sprzedane rzeczy lub wyświadczone usługi. Wpisujesz go nawet wtedy gdy klient jeszcze ci nie zapłacił.

- Jeśli sprzedajesz rzeczy – sprzedaż musisz odnotować w ewidencji od razu po wydaniu rzeczy klientowi. Jeśli sprzedajesz wysyłkowo – od razu po jej wysłaniu.

- Jeśli świadczysz usługi – sprzedaż odnotowujesz po zakończeniu świadczenia danej usługi. Jeśli daną usługę świadczysz np. przez kilka dni – odnotowujesz ją jako sprzedaż ostatniego dnia.

- Uwaga! Jeśli klient zapłacił ci z góry – zanim wysłałeś(aś) rzecz albo zanim wyświadczyłeś(aś) usługę – to dzień zapłaty wpisujesz jako dzień sprzedaży.

Jak prowadzić ewidencję sprzedaży w działalności nierejestrowanej

- Ewidencja może być prowadzona w formie papierowej lub elektronicznej. Ewidencja elektroniczna jest wygodniejsza przede wszystkim dlatego, że obliczenia są zautomatyzowane a sama ewidencja jest łatwo dostępna przez urządzenia mobilne.

- Nie ma żadnego urzędowego wzoru ewidencji. Oznacza to w praktyce, że masz obowiązek wprowadzać do ewidencji tylko te dane, które są absolutnie niezbędne do ustalenia czy nie przekroczyłeś(aś) limitu sprzedaży.

- Absolutne minimum to data sprzedaży i kwota sprzedaży z danego dnia.

- Nie masz obowiązku zapisywania co było przedmiotem sprzedaży (jaki towar, jaka usługa).

- Tym bardziej nie masz obowiązku zapisywania komu sprzedałeś(aś) towar lub wyświadczyłeś(aś) usługę. Uwaga! W pewnych sytuacjach jest to jednak konieczne, jeśli sprzedajesz towary wysyłkowo korzystając ze zwolnienia z kasy fiskalnej po przekroczeniu limitu 20.000 zł rocznej sprzedaży.

- Możesz całą sprzedaż z danego dnia zapisać jako jedną pozycję podając łączną jej kwotę.

- Jednak praktyczniejsze jest zapisywanie w ewidencji każdej pojedynczej sprzedaży oddzielnie – ułatwi ci to wystawienie później faktury jeśli klient o nią poprosi.

Sprzedaż a zapłata

- Ponieważ limit działalności nierejestrowanej dotyczy przychodów należnych, to przede wszystkim je musisz uwzględniać w ewidencji.

- Jednakże, warto odnotowywać w ewidencji także to kiedy dana sprzedaż została faktycznie opłacona przez klienta.

- Dla celów rozliczenia podatku dochodowego (PIT) o działalności nierejestrowanej liczą się tylko te przychody, które zostały faktycznie przez ciebie otrzymane w danym roku. Jest to szczególnie ważne gdy sprzedajesz pod koniec roku.

Przykładowo:

Jeśli wyświadczyłeś(aś) usługę klientowi 29 grudnia 2024 r., ale przelew zapłaty od klienta wpłynął na twoje konto bankowe 2 stycznia 2025 r., to sprzedaż tę zapisujesz w ewidencji grudnia i liczy się do limitu grudnia 2024. Jednakże dla celów PIT nie uwzględniasz tego przychodu w rozliczeniu za 2024. Ujmujesz go dopiero w rozliczeniu za 2025. Dla celów PIT liczy się bowiem data faktycznej zapłaty.

Jak prowadzić ewidencję sprzedaży w aplikacji Pantax

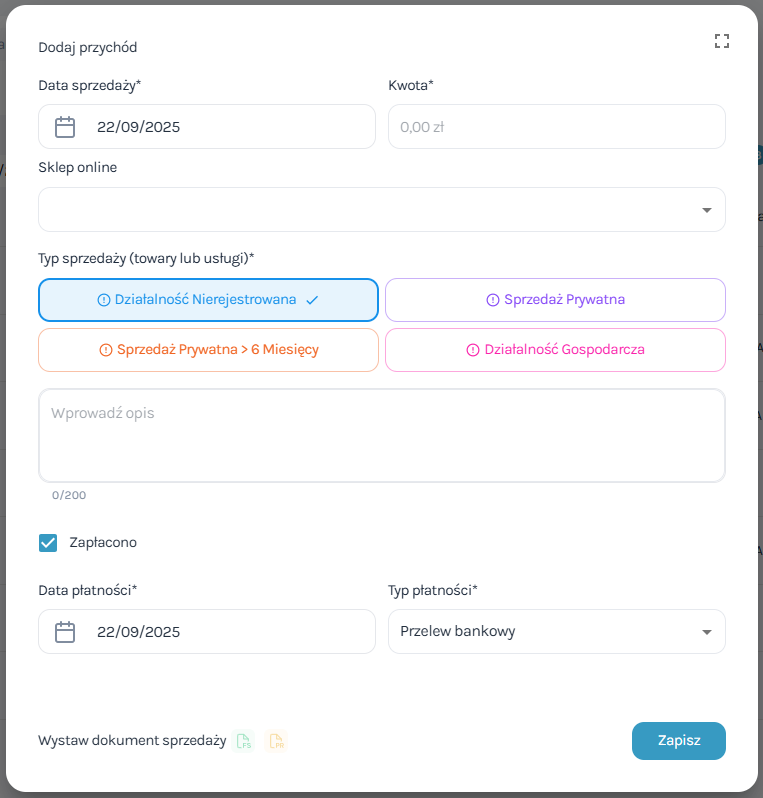

- Dodanie przychodu do ewidencji sprzedaży w aplikacji Pantax jest bardzo proste.

- Na głównej stronie pantax.pl albo w zakładce „Przychody” kliknij przycisk „Dodaj przychód”.

- Pokaże ci się formularz, w którym domyślnie wypełniona jest już data sprzedaży (dzisiejsza data), a także data zapłaty.

- Jedyne co musisz uzupełnić samodzielnie to kwota przychodu.

- Możesz oczywiście zmienić datę sprzedaży. Możesz także oznaczyć sprzedaż jako nieopłaconą lub zmienić datę zapłaty.

- Jeśli chcesz, możesz uzupełnić dodatkowe dane – np. wybrać platformę, na której sprzedałeś(aś) daną rzecz (Allegro, Vinted, Olx itp.).

- Domyślnie sprzedaż jest oznaczona jako przychód z działalności nierejestrowanej. Jeśli daną rzecz sprzedałeś(aś) prywatnie, poza działalnością, to zmień typ sprzedaży na odpowiedni. Ma to znaczenie dla liczenia limitu, a także dla podatku.

- Możesz, ale nie musisz wpisać w polu „Opis” co było przedmiotem sprzedaży.

- Jeśli klient poprosił cię o wystawienie faktury możesz to zrobić od razu klikając ikonkę na dole formularza („Wystaw dokument sprzedaży). Ale możesz też po prostu zapisać przychód – fakturę zawsze możesz wystawić później w zakładce „Przychody”.

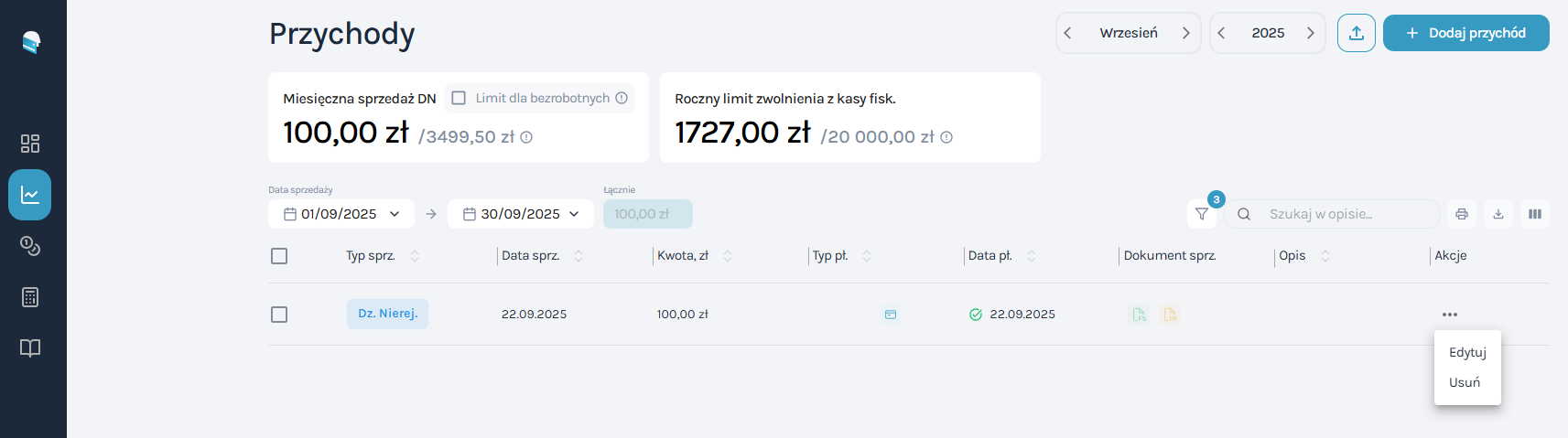

Po kliknięciu „Zapisz” przychód dodaje się automatycznie pod odpowiednią datą do ewidencji sprzedaży.

Ewidencję zobaczysz wchodząc w zakładkę „Przychody”.

Na górze ewidencji wyświetla się wartość sprzedaży na potrzeby kalkulacji limitu sprzedaży.

Jeśli sprzedaż oznaczyłeś(aś) jako zapłaconą w zakładce „PIT” – automatycznie aktualizuje się wartość przychodów otrzymanych, którą wpiszesz do rozliczenia podatkowego po zakończeniu roku.

Pamiętaj!

- Jeśli zdarzyła ci się pomyłka przy dodawaniu przychodu np. w kwocie albo dacie albo w określeniu typu sprzedaży (działalność nierejestrowana / sprzedaż prywatna) albo chcesz dodać więcej szczegółów – np. dodać opis rzeczy lub usługi – możesz edytować wpis. Wystarczy, że klikniesz ikonę trzech kropek po prawej i klikniesz „Edytuj”.

- Możesz też w każdej chwili całkowicie usunąć błędnie dodany przychód.

- Także w tej zakładce możesz do przychodu wystawić fakturę klikając na zieloną ikonkę w rubryce „Dokument sprzedaży”.